Die Eigenheimpreise in der Schweiz haben sich bis anhin gut gehalten. Die rückläufige Nachfrage übersteigt das Angebot nach wie vor. Neue Gefahr droht dem Eigenheimmarkt nun aber von der unerwartet hartnäckigen Inflation.

Inflation und Zinsen

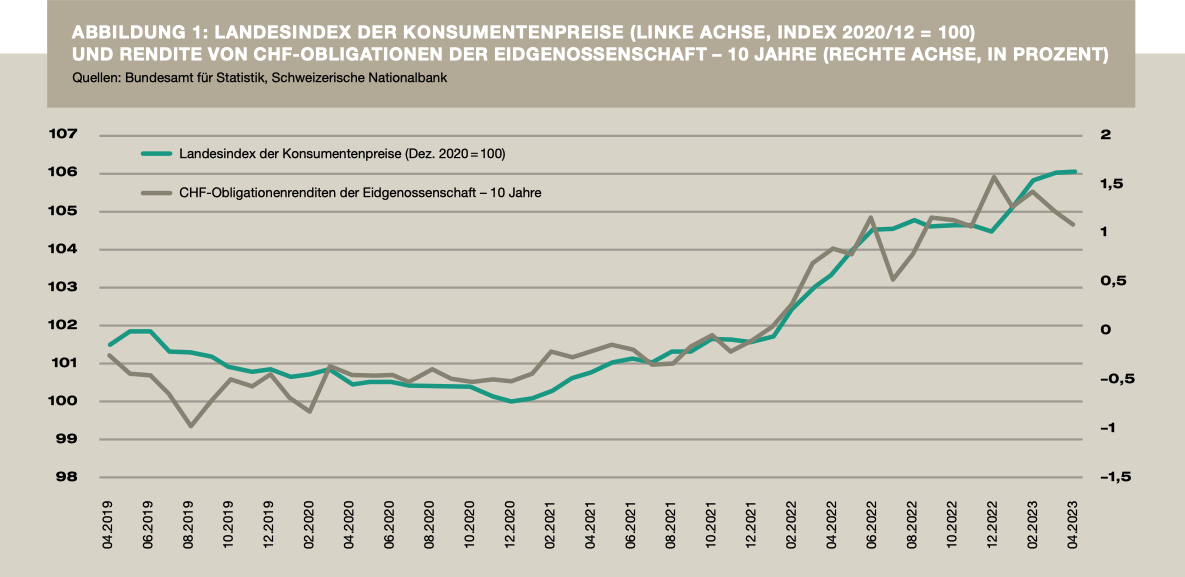

Die klassische Erklärung der Volkswirtschaftslehre für den Zusammenhang von Inflation und Zinsen lautet wie folgt: «Grundsätzlich kann man sagen, dass günstige Zinsen zu mehr Kreditvergabe führen. Es wird also mehr Geld ausgegeben und konsumiert. Die Wirtschaft profitiert davon und die Inflation steigt. Auf der anderen Seite kann man sagen, dass höhere Zinsen zu einer höheren Sparrate führen, da sich das Sparen mehr lohnt. Wenn mehr gespart und weniger ausgegeben wird, führt das zu einem langsameren Wirtschaftswachstum und zu einer fallenden Inflation.» (zitiert nach investorenausbildung.de). Deshalb versuchen die Nationalbanken über ihren Zielvorstellungen liegende Teuerungsraten mit Leitzinserhöhungen zu bekämpfen. Diese werden von den Banken typischerweise an die Kundschaft weitergegeben, was die Kredite verteuert. Steigende Konsumentenpreise gehen deshalb häufig mit steigenden Zinsen einher – ein Zusammenhang, der sich auch in der Schweiz deutlich zeigt (vgl. Abbildung 1).

Quellen: Bundesamt für Statistik, Schweizerische Nationalbank

Zinsen und Eigenheimnachfrage

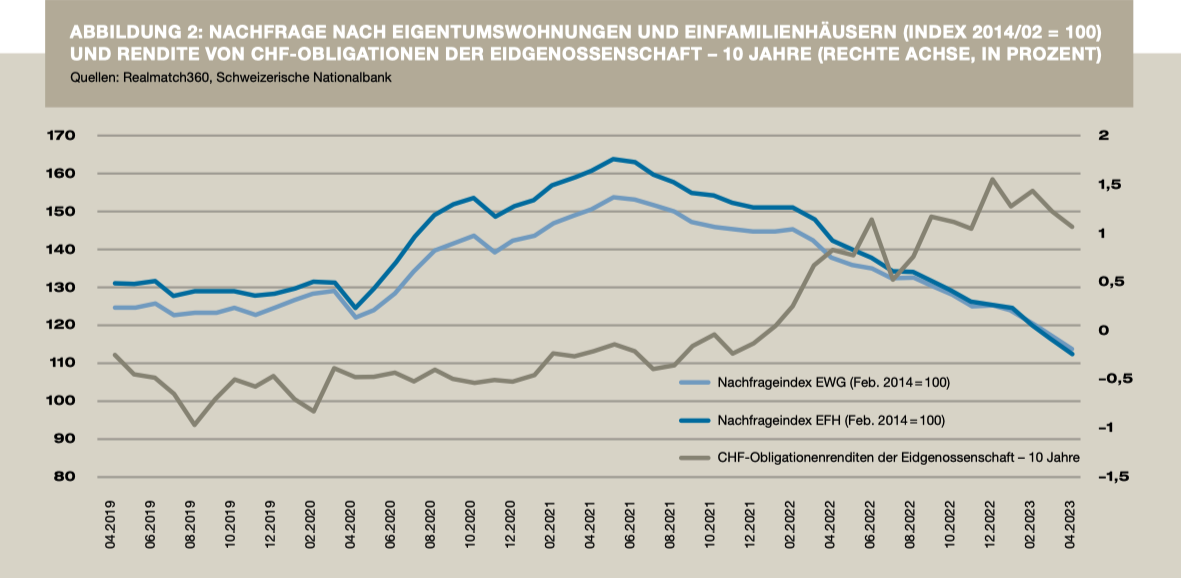

Seit dem Einmarsch von Putins Streitkräften in die Ukraine haben sich die Konsumentenpreise markant erhöht. Die Teuerung beschränkt sich inzwischen nicht mehr nur auf die Energiepreise, sondern hat weite Teile des Schweizer Warenkorbs erfasst. Die Schweizerische Nationalbank (SNB) hat den Leitzins in mehreren Schritten von -0,75% auf aktuell 1,5% erhöht. Die Hypothekarkredite haben sich – wie von den Volkswirtschaftsexperten erwartet – verteuert, was die Eigenheimnachfrage gebremst hat (vgl. Abbildung 2). Sowohl der Nachfrageindex für Eigentumswohnungen als auch jener für Einfamilienhäuser sind seit Februar 2022 um mehr als 20% gefallen. Der Negativtrend, der bereits Mitte 2021 als Korrektur des Corona-Nachfragebooms eingesetzt hatte, hat sich noch einmal beschleunigt. Inzwischen liegt die Eigenheimnachfrage in der Schweiz deutlich unter dem Vor-Corona-Niveau.

Quellen: Realmatch360, Schweizerische Nationalbank

Sanfte Landung

Trotzdem ist auf den Wohneigentumsmärkten der Schweiz keine Panik auszumachen. Die Nachfrage übersteigt das bescheidene Angebot nach wie vor. Zwar hat sich das Preiswachstum sowohl bei den Eigentumswohnungen als auch bei den Einfamilienhäusern verlangsamt, doch sind stark sinkende Eigenheimpreise nach wie vor nicht in Sicht. Die meisten Immobilienmarktexperten gehen gegenwärtig von einer sanften Landung der Wohneigentumspreise aus («Eigenheimnachfrage – quo vadis?»).

Hartnäckige Inflation

Einen Strich durch diese Rechnung könnte nun allerdings die Teuerung machen, die sich als hartnäckiger erweist, als bislang vermutet. Speziell in den USA mussten die Erwartungen, dass die Inflation schnell zurückgehen und das FED die Leitzinsen schon bald wieder senken könnte, korrigiert werden. Auch in der Schweiz liegt die Inflationsrate weiterhin über dem Zielband der Nationalbank. Die meisten Experten rechnen deshalb mit weiteren Leitzinserhöhungen, was die Hypothekarkredite weiter verteuern wird.

Auswirkungen auf die Eigenheimpreise

Der Nachfragerückgang im Wohneigentumsmarkt könnte deshalb noch eine Weile anhalten. Bereits heute ist spürbar, dass die Vermarktung von zum Verkauf stehenden Eigenheimen nicht mehr so problemlos vonstattengeht wie in den vergangenen Jahren. Die «Buy-to-let»-Nachfrager, also jene Käufer, die Wohneigentumsobjekte erwerben, um sie zu vermieten, sind als Folge der Verschlechterung der Finanzierungsbedingungen praktisch vollständig vom Markt verschwunden. Und für die Eigennutzer stellt sich immer häufiger die Frage, ob heute, in Anbetracht der weiter steigenden Zinsen, wirklich der geeignete Zeitpunkt für den Erwerb eines Eigenheims ist. Die Preisprognosen der Immobilienfachleute, die bis vor Kurzem noch auf «seitwärts» gelautet hatten, haben deshalb zumindest fürs kommende Jahr 2024 ein negatives Vorzeichen erhalten.

Ausblick

Sinkende Eigenheimpreise in der Schweiz? Da werden unangenehme Erinnerungen an die frühen Neunzigerjahre wach. Allerdings hatte die Schweizerische Nationalbank damals den Diskontsatz innert kurzer Zeit von 3,5% (Januar 1989) auf 6% (Oktober 1989) erhöht. Die Zinsen für neue variable Hypotheken stiegen daraufhin von 5% (1989) auf 8% (1991) – mit entsprechenden Folgen für die Immobilienpreise. Eine analoge Entwicklung ist gegenwärtig zwar nicht zu erwarten. Doch es kann nicht schaden, sich bewusst zu machen, dass ein Leitzins von 2 oder 2,5% noch lange nicht das Ende der Fahnenstange bedeuten muss und dass Immobilienpreise, sogar für Schweizer Eigenheime, auch einmal stärker korrigieren können.