Nach Jahren der Nullzinspolitik werden mit dem Zinsanstieg die Karten am Wohneigentumsmarkt neu gemischt. Die Nachfrage ist unter Druck geraten. Welche Rolle spielt dabei die Geldillusion?.

Homo illusoricus

Der Homo oeconomicus ist ein eigentümlicher Zeitgenosse. Er ist ein rationaler Nutzenmaximierer, der stets die bestmögliche wirtschaftliche Entscheidung mit Hinblick auf seine ihm selbstverständlich jederzeit bekannte Präferenzordnung trifft. Er, gewissermassen der Posterboy der Neoklassik, mag für so manche ökonomische Theorie herhalten, aber er verfügt vor allem über eine entscheidende Eigenschaft: Er ist nicht wie wir. Die meisten von uns werden gelegentlich von Wahrnehmungsverzerrungen und Heuristiken verführt. Der Katalog unserer verhaltensökonomischen Unzulänglichkeiten ist reich an kognitiven Verzerrungen. Wir täuschen uns sozusagen permanent selbst und blenden wichtige Faktoren aus.

Wenn die Teuerung teuer wird

Die Ignoranz der Geldentwertung infolge Inflation, die Geldillusion, gesellt sich zweifelsohne zu den eingangs erwähnten Unzulänglichkeiten. Aus der alltäglichen Beobachtung heraus scheint dieses Unvermögen in der Gesellschaft verbreitet, oder wie der Ökonom Alan Blinder es formulierte: «In der Tat bin ich geneigt – ja, sogar ziemlich überzeugt –, dass die Geldillusion eine Tatsache des Lebens ist.» Man konzentriert sich auf den Nominalwert von Geld und blendet dabei den Realwert sträflich aus, freut sich über die Lohnerhöhung von zwei Prozent und vernachlässigt dabei die dreiprozentige Teuerung – ignoriert also die faktische Schwächung der eigenen Kaufkraft. Der Homo oeconomicus im Hintergrund schüttelt derweil enttäuscht den Kopf.

Dabei wäre der Grundgedanke eigentlich recht einleuchtend: Wenn der Warenkorb ceteris paribus kontinuierlich teurer wird, schwindet die Kaufkraft. Mit hundert Franken heute fülle ich meinen Warenkorb üppiger, als ich dies infolge der Teuerung mit hundert Franken in Zukunft tun kann. Das Geld entwertet sich über die Zeit. Die Vernachlässigung dieses Fakts ist von Herrn und Frau Schweizer punkto Geldanlage hinlänglich bekannt: Rund die Hälfte der erwachsenen Bevölkerung lässt ihr Vermögen brach liegen, um es der erodierenden Wirkung der Inflation preiszugeben, statt es so anzulegen, dass es wenigstens mit der Teuerung mithalten kann (vgl. z. B. der Postfinance Anlegen-Report 2022, HSLU). Aber wie sieht es im Immobilienmarkt aus?

Keine Ausnahme im Zinsgeschäft

Beim Abschluss einer Hypothek ist der Nominalzins im Vertrag der einzige Berührungspunkt des Kreditnehmers mit der Welt der Zinsen. Näherungsweise entspricht hingegen der Realzins dem Nominalzins, abzüglich der (erwarteten) Inflationsrate – so zumindest postuliert es die Fisher-Gleichung. Während bei der Geldanlage Finanzprodukte wie «Inflation-Linked-Bonds» die Geldillusionsproblematik mit einer Anbindung der Couponzahlungen an die Inflation entschärfen, bleibt das Realzinskonzept in der Hypothekarwelt im Immobilienmarkt weitgehend unbeachtet. Nominal ist hier normal. Während das Realzinskonzept bei Zinsen, die man für das Bereitstellen von Geld als Entschädigung erhält, relativ klar ist, kann man ähnlich intuitive Überlegungen auch für Hypothekarschulden anstellen. Zum einen ist die Hypothekarschuld selbst eine nominale Grösse – bei hoher Inflation nimmt die Schuldlast kaufkraftbereinigt ab. Zum anderen beobachten wir diesen Effekt auch bei den Zinszahlungen.

Nehmen wir an, die Inflation wäre über die Jahre konstant bei 0%, die Erwartung entsprechend auch. Jede Zinszahlung vermindert unsere Kaufkraft eins zu eins. Ist die Inflation in Zukunft hingegen durchschnittlich im positiven Bereich, wird unsere Kaufkraft durch die Zinszahlungen weniger geschwächt. Bei einem negativen Realzins verhält es sich sogar so, als würde man – real – dafür bezahlt, Schulden zu machen. Und tatsächlich gab es jüngst eine Periode mit negativem Realzins, wenn man die realisierte Inflation als hinreichende Annäherung für die Erwartung betrachtet.

Geringere Nachfrage nach Wohneigentum

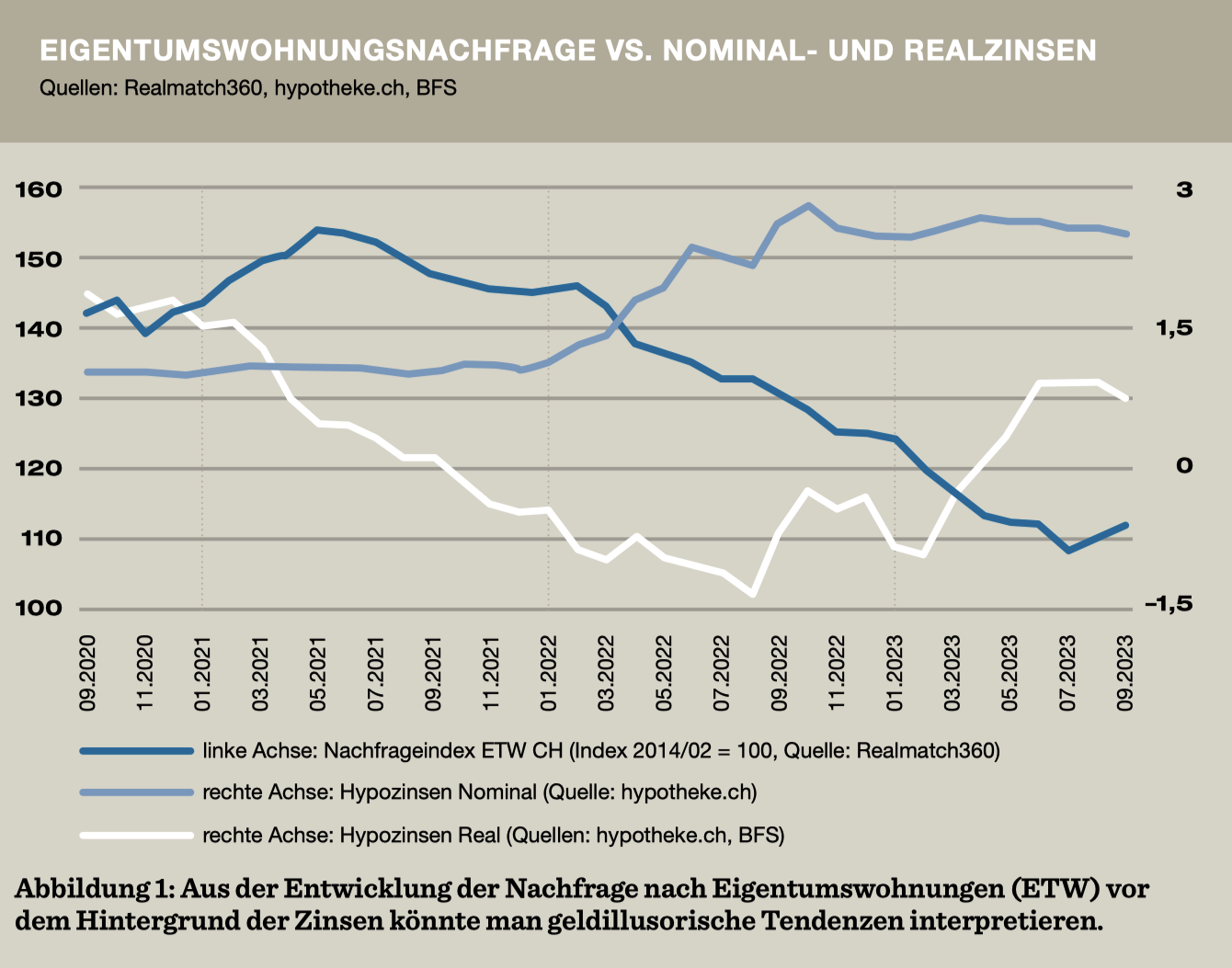

Noch bevor die SNB im Juni 2022 den Leitzins erstmals um 0,5 Prozentunkte auf damals noch minus 0,25% avancieren liess, haben die nominalen Hypothekarzinsen Fahrt aufgenommen (vgl. Abbildung 1). Mittlerweile hat der Leitzins bei 1,75% eine kurze Pause eingelegt, während der repräsentative Hypothekarzins-Index seit gut einem Jahr zwischen 2,5 bis 2,8% seitlich tendiert. Die Nachfrage nach Wohneigentum hat sich praktisch zeitgleich mit dem Anstieg der Nominalzinsen noch einmal merklich abgekühlt und ist gemessen an den Suchabo-Daten der grössten Schweizer Immobilienportale unter das Vor-Covid-Niveau gefallen. Ein Teil dieses Rückgangs kann auf die Normalisierung der Nachfrage nach dem Lockdown-bedingten Peak im Sommer 2021 zugewiesen werden («Rückkehr zur Normalität?»).

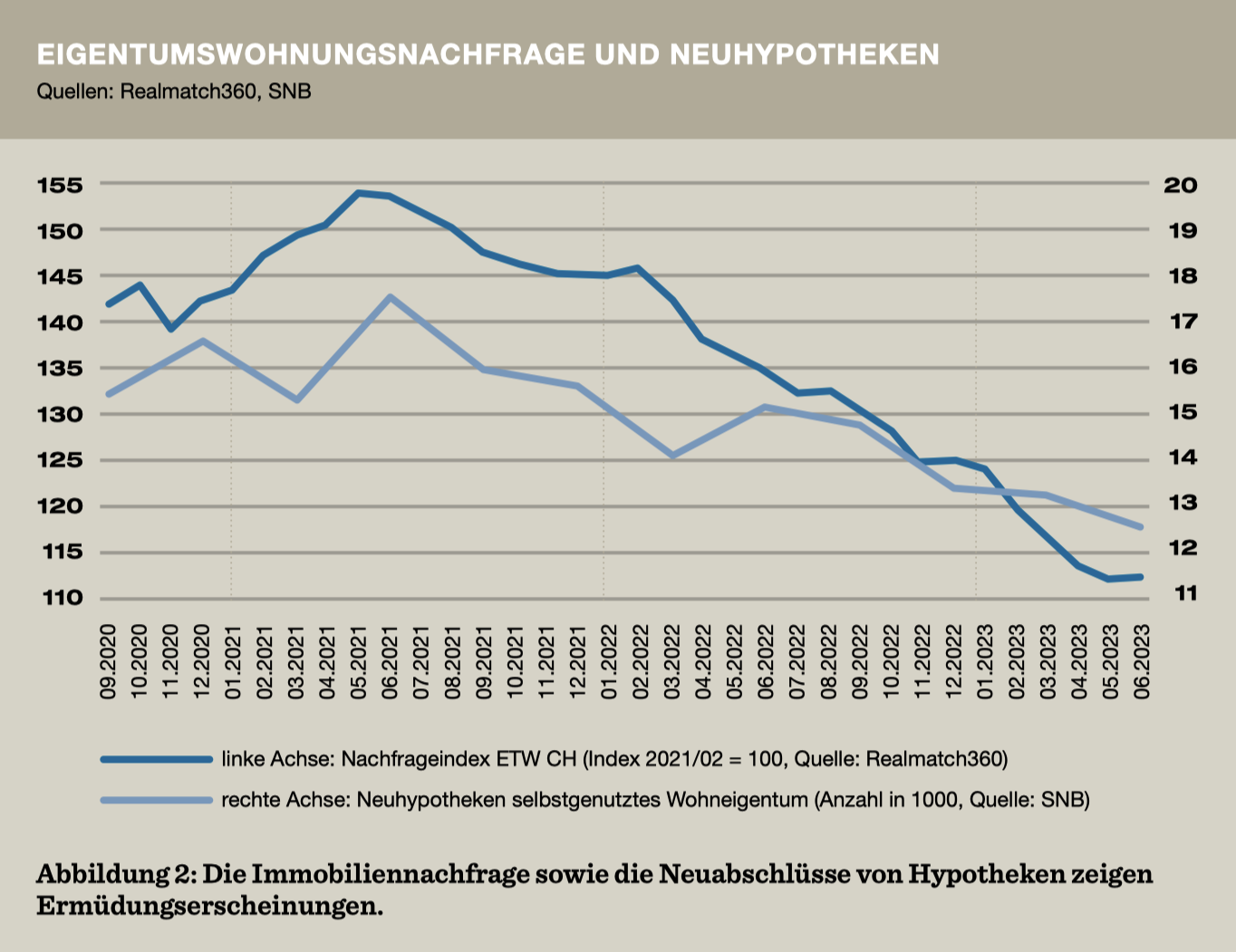

Allerdings dürften die nominal gestiegenen Finanzierungskosten für Wohneigentum auch eine Rolle spielen. Und die sind nicht von der Hand zu weisen: Wer beispielsweise heute seine fünfjährige Festhypothek erneuert, zahlt nominal rund doppelt so viel an Zinsen als noch vor fünf Jahren. Weitere Evidenz für die Zurückhaltung der Nachfrage nach Wohneigentum liefert auch die Statistik über die Abschlüsse neuer Hypothekarkredite für selbstgenutztes Wohneigentum. Diese notieren seit dem Peak im Juni 2021 im September 2023 fast 30% tiefer – sowohl was Anzahl als auch Volumen betrifft.

Unterliegt die Eigenheimnachfrage der Geldillusion?

Betrachtet man dagegen den realen Hypothekarzins (vgl. Abbildung 1), so entwickelte sich dieser über die erste Jahreshälfte 2022 hinaus noch in die negative Richtung, während sich der nominale Hypothekarzins bereits im Anstieg befand. Und der Zins blieb real negativ bis zum April 2023. Betrachten wir also den Rückgang der Nachfrage und die Zinsen isoliert, so stellt sich etwas zugespitzt formuliert die Frage, ob die Eigenheimnachfrage der Geldillusion unterliegt. Denn würde die aggregierte Nachfrage auf den realen Hypothekarzins reagieren, wäre der Nachfrageindex nach Wohneigentum ceteris paribus mindestens bis in den Herbst 2022 angestiegen und bis dato auch nicht sonderlich akzentuiert zurückgekommen, weil die real zwischen 0,5 und 1% liegenden Zinsen im historischen Kontext noch immer ziemlich attraktiv sind.

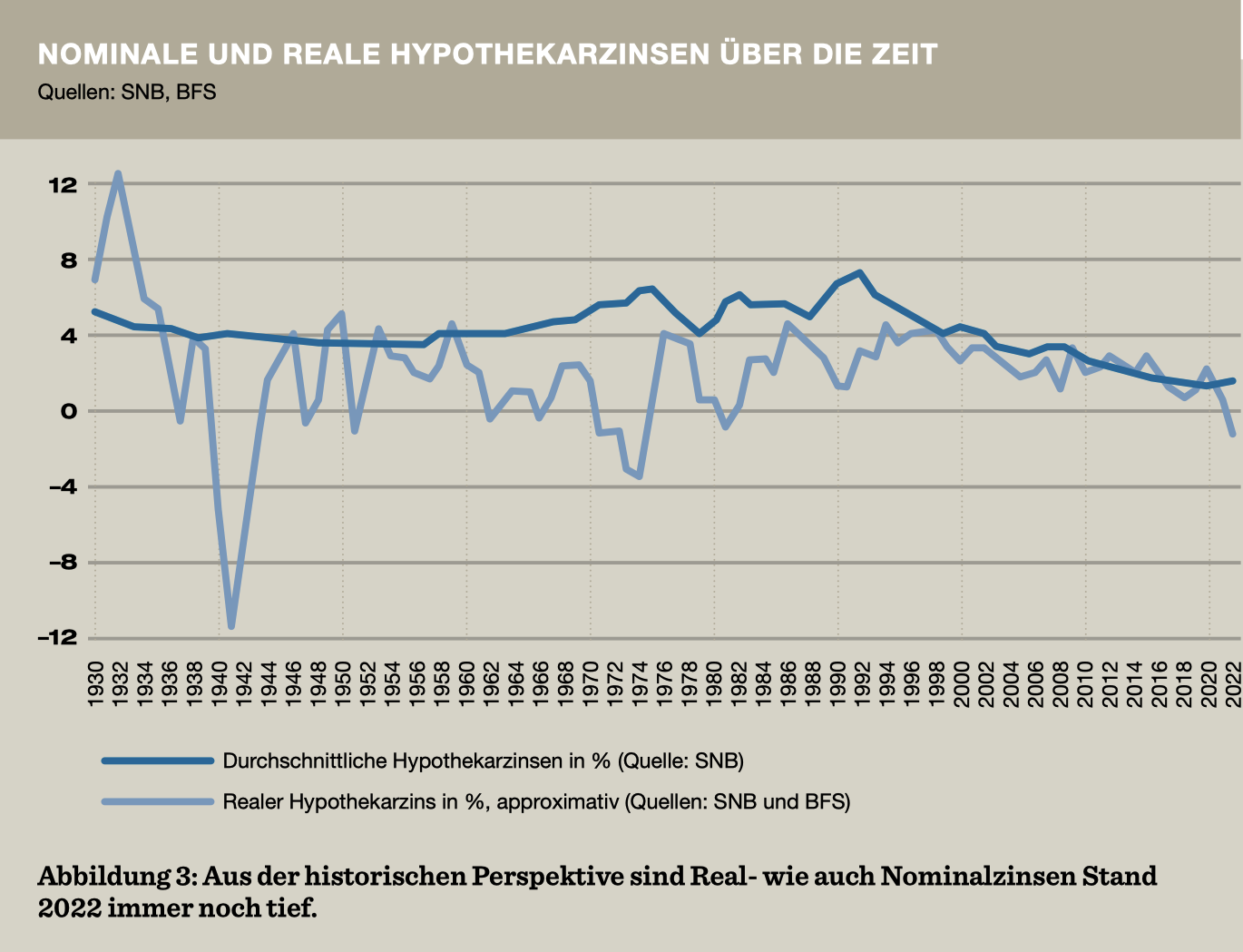

Eine Analyse der langen Zeitreihe der SNB-Statistik über die durchschnittliche Verzinsung inländischer Hypothekarforderungen zwischen 1930 und 2022 unter Abzug der Inflation gemäss dem Landesindex der Konsumentenpreise zeigt: Mittelwert sowie Median der realen Hypozinsen in der Schweiz liegen bei rund 2%. Vor dem Hintergrund der von der SNB angestrebten Inflation von 0 bis 2% liegen nachhaltige nominale Zinsen im geschichtlichen Kontext also zwischen 2 bis 4%.

Geldillusion befeuert Immobilienblasen

Mit Geldillusion lässt sich im Übrigen auch ein substanzieller Teil der Blasenbildung im Immobilienmarkt erklären. Beim Entscheid «Kaufen oder Mieten?» scheint bei einem Rückgang der Inflation der Kauf attraktiver, weil die nominalen Kosten der Hypothek attraktiver wirken mögen als die Miete. Der Entscheid fällt demnach systematisch zugunsten des Kaufes aus, wie die Ökonomen Brunnermeier und Julliard in einem 2008 veröffentlichten Paper zeigen und für den US- und den UK-Markt empirisch belegen. Das Kollektiv allzu kurzsichtiger Käufer erliegt der Geldillusion und treibt mit seinen Käufen die Immobilienpreise in die Höhe. Aber auch hier greift die Betrachtung beim Kaufentscheid zu kurz, und die durch die niedrigere Inflation gestiegenen realen Hypothekarkosten werden ausgeblendet, oder anders gesagt: Die Attraktivität des Kaufs wird überschätzt.

Und jetzt?

Es scheint also, als würden viele von uns, gerade wenn es darum geht, ökonomisch wohlüberlegte Entscheidungen zu treffen, auf einer rationalen Ebene fehlbar sein. So what? «Grau ist alle Theorie», wusste schon Goethe, und man mag sich nun – in Sachen Geldillusion desillusioniert – fragen: Kann ich mir mit diesem Wissen mehr Brötchen kaufen? Die Antwort lautet (kaufkraftbereinigt): Ja! Dieses metaphysische Augenzwinkern des Homo oeconomicus im Hintergrund haben wir uns verdient.